Развивая бизнес, многие собственники и руководители компаний сталкиваются с необходимостью привлечения дополнительного финансирования, которое позволит модернизировать и расширить бизнес, увеличить его производительность и эффективность. Однако

в нынешних экономических условиях дорогие банковские кредиты не всегда подходят бизнесменам.

Альтернативой в этих условиях может стать фондовый рынок: сегодня инвесторы заинтересованы в появлении новых перспективных эмитентов из числа предприятий малого и среднего бизнеса, а компании, выходя на рынок ценных бумаг, в свою очередь, получают доступ к широкому кругу инвесторов и дополнительному капиталу, а также возможность вывести свой бизнес на качественно новый, более масштабный уровень.

О фондовой бирже и новых возможностях для бизнеса — в нашей Главной теме.

Эмитенты и инвесторы

АО «Казахстанская фондовая биржа» – один из ключевых элементов инфраструктуры финансового рынка Казахстана. Это торговая площадка, на которой совершаются сделки по купле-продаже ценных бумаг. Нашими членами-участниками являются брокерские организации, которые выступают как в интересах покупателя, так и в интересах продавца, оказывая полный перечень услуг, начиная от финансового консалтинга до продажи ценных бумаг, услуг маркет-мейкера. На торговой площадке встречаются компании, которые хотят привлечь инвестиции, и компании (физические лица), которые хотят инвестировать свои деньги. В этой цепочке есть еще и центральный депозитарий (дочерняя организация Нацбанка РК), где хранится вся информация о ценных бумагах и деньгах клиентов, которые покупают/продают ценные бумаги на бирже.

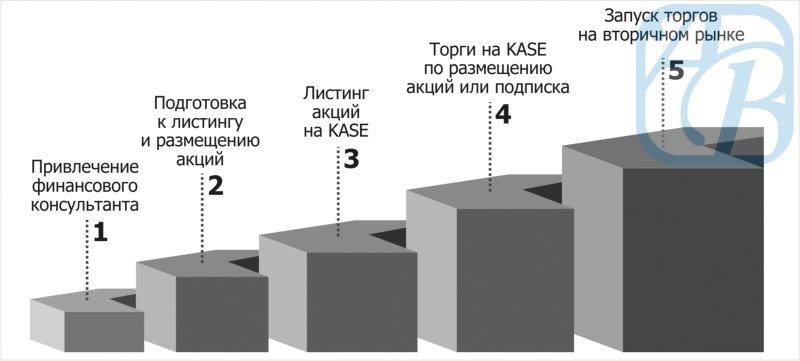

— Сегодня KASE — это действующая фондовая площадка с налаженными механизмами взаимодействия с инвесторами и эмитентами. Инфраструктура KASE обеспечивает гласность и публичность проводимых сделок. Помимо этого, биржа осуществляет листинг. То есть включение ценных бумаг компаний в официальный список биржи с представлением максимально прозрачной информации о них: финансовая отчетность, структура акционеров. Она публикуется на нашем сайте для инвесторов, которым необходимо знать, куда они вкладывают свои деньги.

KASE существует уже более 20 лет. Сейчас в листинге свыше 110 наименований акций и 270 наименований облигаций. Можно привлекать деньги, выпуская акции и облигации. Но в регионах многие компании даже не знают об этом.

Фондовая биржа — развитая клиентская база (21 брокер с клиентской базой более 100 тысяч счетов) плюс неограниченный круг потенциальных, в том числе иностранных инвесторов. Выстроенные бизнес-процессы и возможность реализации различными способами (классическое и Народное IPO, частное размещение различными методами) в зависимости от специфики, — поясняет начальник отдела по работе с эмитентами и инвесторами АО «Казахстанская фондовая биржа» Аслан Калигазин.

Акции.

В чем преимущества перед кредитом?

Акционерный капитал не требуется возвращать, поскольку эмиссия акций — не долговой источник финансирования.

Продавая долю компании, привлекают финансовые средства для ее роста и развития.

Уменьшение долговой нагрузки и отсутствие расходов по обслуживанию кредитов позволит аккумулировать больше денег, необходимых для дальнейшего расширения бизнеса.

Возможность привлечения денег без залога имущества. Обретение рыночной оценки компании будет способствовать повышению ее рейтинга и может открыть доступ к более дешевым финансовым ресурсам. То есть при продаже доли бизнеса или привлечении акционеров не требуется дальнейшая оценка компании с привлечением независимых аудиторов. Чем лучше работает компания, тем дороже она стоит. И наоборот. Все определяется спросом и предложением. На сайте биржи в любой момент можно увидеть котировки акций компании.

При публичном размещении акций на бирже организация приобретает статус публичной компании, который дает ей преимущества в налаживании коммерческих отношений с потенциальными контрагентами.

Листинговые требования к компаниям на сегодняшний день снижены. KASE привлекает большое число компаний, предоставляет максимально открытую информацию о них, а инвестор уже сам решает, покупать акции или нет. Основные требования – финансовая отчетность по мировым стандартам, аудит, проведенный аудиторской компанией, которую признает биржа (соответствие квалификационным требованиям). На сегодняшний день это 20 аудиторских организаций.

Облигации.

В чем преимущества перед кредитом?

Долговой инструмент, аналог кредита. Но есть ряд существенных отличий.

Выпуск облигаций не требует залогового обеспечения и предоставляет широкие возможности по выбору параметров привлекаемого заемного капитала. Параметры облигационного займа определяются с учетом пожелания инвесторов, но последнее слово всегда остается за эмитентом (при оформлении кредита значимые условия (объем, срок, %) определяются банком). Чем-то схож с кредитом – проценты инвесторам выплачивать все же придется. Но они могут быть гораздо ниже банковских, а основной долг по облигации происходит в конце срока ее обращения.

Срок оформления. Подготовка эмиссии ценных бумаг занимает, как правило, 2–6 месяцев. Оформление банковского кредита может занимать и более продолжительное время.

При облигационном займе компания обеспечивает выход на широкий круг инвесторов. Распределение долга среди большого числа инвесторов исключает зависимость от одного кредитора

Отсутствие контроля за использованием привлеченных средств со стороны инвесторов. По кредитам банк жестко контролирует целевое использование средств.

— Многие банки выпускают облигации, продают их на бирже, а на полученные деньги кредитуют компании. А зачем эта прослойка в виде банка нужна, если можно самим выпустить облигации и заемные деньги будут дешевле? Кроме того, становясь эмитентами, пройдя листинг, компании выходят на совершенно другой уровень. Дополнительно – это имидж и реклама для партнеров. Все корпоративные события, собрания совета директоров отображаются на сайте бирже и затем перепечатываются СМИ. Маркетинг и PR в этом случае развиваются совсем по-другому.

Остаться в живых

Пока единственным западноказахстанским предприятием, не так давно прошедшим акционирование и листинг на Казахстанской фондовой бирже (KASE), является Актюбинский завод металлоконструкций (АО «АЗМ»).

— Привлечение средств в компанию – это одна из причин, причем довольно важная, из-за которой мы решили ТОО преобразовать в акционерное общество. Так уж сложилось, что на нашем финансовом рынке кредиты банков второго уровня стоят очень дорого. Для развития предприятия нужны инвестиции. К тому же у нас был банковский кредит с очень дорогим обслуживанием. А ведь промышленность – это не торговля. Здесь деньги «отбиваются» очень долго. Тем более что сейчас многие инвестпроекты останавливаются из-за кризиса. Мы не можем металлоконструкции заготавливать впрок – они обязательно делаются под определенные проекты. Это же не ширпотреб. Из-за этого снизился наш объем производства при подорожавших кредитах. Период рецессии, одним словом. Это, что касается финансовой части.

Хотя вполне можно было привлечь быстрые деньги, просто продав часть бизнеса и не меняя при этом структуру производства. И все-таки приоритет остался за акционированием. Почему? На самом деле, круг задач, поставленных при акционировании, и возможность их решения абсолютно на другом качественном уровне, гораздо шире. А именно стоит задача развития предприятия в глобальном понимании этого слова во всех направлениях, — говорит генеральный директор АЗМ Александр Александров.

Экстенсивный путь развития предприятие прошло: производственные мощности доведены до должного уровня, необходимое оборудование установлено, персонал набран, линейка продукции соответствует запросам регионального рынка. Все? А дальше что? Расширяться до бесконечности, тем более в условиях кризиса и ограниченности рынка сбыта невозможно, да и по большому счету это бессмысленно и нерентабельно в лучшем случае. Но без развития и расширения рынка сбыта любому предприятию дорога одна – к банкротству (продаже, перепрофилированию и т.д.). Это закон экономики.

— Вот здесь как раз-таки и наступает момент подхода к определенной точке, где по закону диалектики Гегеля количество должно перейти в качество. Говоря простым языком, назрела объективная необходимость перехода на новый качественный уровень производства, маркетинга и менеджмента.

И самое приятное для бизнеса – это налоговые льготы. В первую очередь, для инвесторов. Дивиденды по акциям и купоны по облигациям не облагаются корпоративным подоходным налогом. Доход от роста стоимости акции также освобождается от уплаты налога.

Статус дороже денег

По словам Александрова, утверждать, что акционирование является прямой альтернативой кредитам БВУ, не совсем правильно. У нас, к сожалению, рынок ценных бумаг пока находится не на том уровне, как в развитых странах мира. Там также пользуются банковским кредитами, инвестируя их в бизнес. Но есть одно «но». Если у нас ставки по кредитам достигают заоблачных 19-24% годовых, то в развитых странах ставка кредитования инвест-проектов — 0,25-1,5% годовых. Чувствуете разницу? Если использовать кредиты отечественных банков, в нынешних условиях прибыли не хватит не то что на выплату основного долга, но даже на проценты!

Банковское кредитование в Казахстане работает давно, а фондовая биржа появилась относительно недавно. По идее, одно не должно заменять другое. Надо понимать, что это просто два разных механизма финансирования, и один дополняет другой. Они должны работать параллельно, без перекосов, как в нашей экономике.

Само по себе акционирование — это не только привлечение дополнительного капитала, но нечто гораздо большее – статус. Ведь компания, чтобы пройти акционирование или разместить облигации, должна пройти листинг. А это полная прозрачность хозяйственно-финансовой деятельности эмитента, экспертная оценка бизнеса и ценных бумаг.

Что это дает? Очень многое. У нас листинговых компаний около 3-5%. В развитых странах таких большинство. У серьезных компаний — серьезные требования. Чтобы полноценно развивать свой бизнес, надо выходить на международный рынок и крупные компании. А с кем захотят иметь дело те же иностранные инвесторы: с региональным ТОО или прошедшим листинг АО, акции которого уже торгуются не только в Казахстане, но и на Санкт-Петербургской фондовой бирже?

— Когда мы говорим об инвестициях – это инвестиции в компанию, а не в экономику страны в целом. Давайте называть вещи своими именами. Мы пока не можем похвастаться машиностроением и высокими технологиями. Развивается сектор услуг и строительства с участием крупных иностранных компаний. Через эти сектора идет поток инвестиций. Особенно это касается строительства. И мы можем предложить свою продукцию, информация о нас открыта. Теперь, когда мы стали акционерным обществом, наше предприятие получило более высокий статус, благодаря которому из этого потока инвестиций есть возможность перенаправить какую-то, хоть и не очень большую его часть, в Казахстан, — заключает гендиректор АЗМ. – Хотя машиностроение в нашей стране не развито, мы могли бы поучаствовать в этом секторе. В РК работает импортная техника. Есть изнашиваемые компоненты, которые мы могли бы изготавливать. Например, валы и зубчатые колеса. Естественно, что на Komatsu или Caterpillar неизвестно где и из чего изготовленную запчасть не поставишь. А вот для этого необходимо пройти сертификацию. Удовольствие не из дешевых.

На взаимовыгодных курсах

Акционироваться и выйти на IPO заводу металлоконструкций помогла инвесткомпания «Фридом Финанс». Около года ушло на оценку бизнеса, активов, перспектив развития и, собственно говоря, на определение адекватной цены акции.

Как признался Александров, с инвестиционной компанией у них сразу сложились доверительные отношения. В результате «Фридом Финанс» стала их андеррайтером: осуществляла руководство выпуском ценных бумаг (акций), а после первичного IPO взяла на себя функции регулятора акциями эмитента.

— Поняв, что это серьезная компания, мы им сразу продали 40% акций (85 892 шт.), естественно, с дисконтом (скидкой) и привлекли при этом 700 миллионов тенге инвестиций. Рассчитались по одному из дорогих кредитов. В свою очередь «Фридом Финанс» распределила акции среди своих подписчиков, но при этом исключила возможность консолидации акций у миноритариев пороговым уровнем в 5%, — отмечает Александр Александров.

22 июля этого года начались торги акциями предприятия. Первоначальная стоимость – 11 177 тенге. К закрытию торгов их цена взлетела до 16 тысяч тенге. Спрос на акции АО «АЗМ» превысил предложение в 3,7 раза благодаря профессионально проведенному роуд-шоу в период выпуска ценных бумаг.

По словам гендиректора предприятия, все это хорошо, но проблем еще выше крыши. Хотя можно провести еще эмиссию акций, благо 9% в запасе еще есть (контрольный пакет акций — 51%). Можно также при случае поиграть на бирже, выкупив их обратно в точке минимума. Но если государство окажет помощь в виде обеспечения рынка сбыта продукции, то для казахстанского бизнеса многие вопросы отпадут сами по себе. Ведь пока предприятие находится в рецессии. Если I и II кварталы АО «АЗМ» закончило в плюсе, то в III квартале динамика отрицательная, и все покажет годовая оценка.

Кто возьмет

билетов пачку…

Первым предприятием в Актюбинской области, выпустившим в обращение облигации в августе прошлого года, стало ТОО «Актобе нефтепереработка». Первые торги состоялись в сентябре 2015 года. Было выпущено 50 000 облигаций с номинальной стоимостью 10 000 тенге каждая. Причем с довольно высокой текущей купонной ставкой – 16% годовых. Купонные выплаты уже осуществлялись дважды: с 18.02.2016 г. по 02.03.2016 г. и с 18.08.2016 г. по 01.09.2016 г.

Владимир БУРЬЯНОВ