Как и куда можно правильно и с выгодой вложить свои деньги? Что нужно знать для этого? Что можно, а чего нельзя делать в принципе? Поговорим об этом и многом другом.

В прошлых выпусках «Финансового ликбеза» мы уже говорили о том, что, кроме банковских депозитов, есть масса интересных финансовых инструментов, с помощью которых можно не только сохранить свои средства, но и приумножить. Это акции, облигации и другие ценные бумаги. Даже открывая депозиты в банках второго уровня, мы уже являемся инвесторами. Но прежде всего давайте разберемся, к какой категории людей мы с вами относимся и сколько при этом хотим заработать.[box type=»shadow» ]Кстати

Ряд государств в Европе использует ценные бумаги как инструмент для привлечения инвестиций, взамен предлагая инвесторам вид на жительство или даже гражданство.[/box]

Обыватели, улитки и спринтеры

Говоря об инвестициях, финансисты разделяют людей на три типа: обыватели, улитки и спринтеры. У первой категории практически никогда не бывает наличности. Все имеющиеся активы приобретены в кредит: автомобиль, мебель, бытовая техника. Квартира оформлена в ипотеку, висят потребительские кредиты. Всегда в долгах. И вся наличность, которая поступает в виде заработной платы, уходит на погашение долгов и процентов по ним. Как такового остатка, чтобы инвестировать и увеличивать свой капитал, просто нет. У этой категории расходы всегда выше, чем доходы.

Улитки. У них есть определенный актив в виде банковского депозита, имеется наличность. Но при этом автомобиль и дом куплены в кредит. Их расходы примерно равны доходам.

И третья группа – спринтеры. Это самый идеальный инвестор. У него всегда есть свободная наличность, средства на банковском счете, ценные бумаги. Дом, автомобиль и мебель были куплены на собственные, а не на заемные средства. Нет никаких кредитов и долгов. Если говорить о доходах, то в эту статью идут заработная плата, проценты по депозитам, дивиденды по акциям, проценты по облигациям плюс рост стоимости портфеля акций. Расходы всегда намного меньше, чем доходы. Излишек доходов спринтеры всегда реинвестируют. А теперь давайте зададимся вопросом, а кто мы с вами?

– Сколько раз мы проводили мастер-классы по искусству инвестирования, столько раз убеждались, что в основном люди относят себя к первому типу. Лишь процентов 20 могли себя отнести к улиткам. Спринтеров единицы. Мы недавно провели социологический опрос «Кому доступно инвестирование?». Подавляющее число респондентов, а это 85%, ответили: «доступно избранным, а именно богатым». 7% вообще не поняли суть вопроса и не смогли на него ответить. И только 8% опрошенных согласились, что инвестирование доступно всем. Из этого можно сделать вывод, на каком уровне у нас находится финансовая грамотность, – говорит директор актюбинского филиала АО «Фридом Финанс» Рустам Газиев.[divider]

Инвестиции в копилку

– Положили дома.

– Временами пополняем и расходуем.

Плюс

– Быстрый доступ к деньгам.

– Не нужно никуда ходить.

– Не требует знаний, усилий и времени.

Минус

– Риск быть украденными.

– Обесценивание при нынешней инфляции.[divider]

Финансовая грамотность

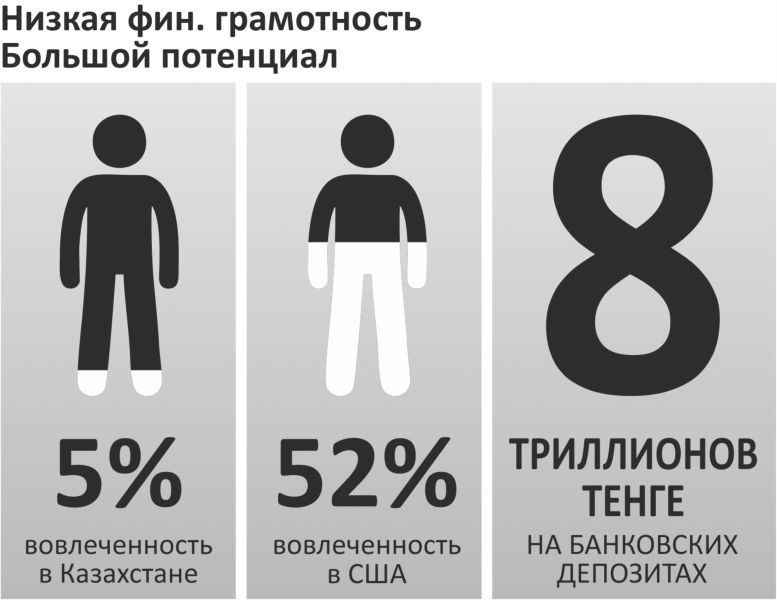

В нашей стране всего 5% населения работает с фондовым рынком Казахстана (KASE) или на площадках России, США и Англии. Для сравнения – американский показатель составляет 52%. То есть каждый второй житель Соединенных Штатов имеет своего индивидуального брокера и брокерский счет. Таким образом, американцы делают себе задел на будущее. А если точнее, запас на пенсию. США – экономически развитая страна. Но даже там, при всей социальной благополучности, пенсионные фонды довольно часто лопаются, как мыльные пузыри. В отличие от Казахстана, где пенсионный фонд является государственным институтом, в США подобные фонды в частных руках. Американцы это осознают и понимают, что, купив акции, например, General Motors, они обеспечивают будущее свое и своих детей. Ведь подобные компании были, есть и будут.

В Казахстане 8 триллионов тенге лежит на депозитных счетах в банках второго уровня (БВУ). Это и есть деньги тех самых улиток, которые просто хранят деньги на депозитах. А ведь сейчас доходность по вкладам максимум 10% годовых. Это в тенге. В долларах доходность составляет 0,5-1%. Кстати, есть четкая закономерность: чем слабее банк, тем выше ставка.

Насколько интересно под такие проценты вкладывать свои деньги? В 2018 году официальный уровень инфляции в нашей стране составил 5,3%. Но это усредненный показатель. Опять-таки, если говорить в среднем, то продукты питания выросли в цене на 5,1%, непродовольственные – на 6,4%, платные услуги – на 4,5%. Хотя, по данным Комитета по статистике РК, мясо птицы подорожало на 10,4%, сахар – на 20,9%. Дизельное топливо выросло в цене на 29,6%. Проезд железнодорожным транспортом стал на 12,2% дороже. Доллар за 2018 год поднялся на 15%.

Между прочим, финансисты пре-дупреждают, что в перспективе есть большая возможность снижения процентных ставок по банковским депозитам. Хранение денег на валютных счетах тоже особой прибыли не принесет. Судите сами: банк второго уровня предложит вам всего 0,5-1% годовых. При этом уровень инфляции в США – до 2,5% в год. Да, при нынешней волатильности курса тенге к мировым валютам это несколько снизит девальвационные риски. Но в случае несостоятельности банка из фонда гарантирования вкладов клиентам будет возвращено лишь 10 миллионов тенге по депозитам в национальной валюте. Максимальная сумма государственной гарантии по депозитам в иностранной валюте составляет 5 миллионов тенге. По накопительным вкладам в иностранной валюте выплата гарантийного возмещения производится в тенге. Для расчета возмещения применяется рыночный курс обмена валют, установленный согласно законодательству РК на дату вступления в законную силу решения суда о принудительной ликвидации.

И в первом, и во втором случаях деньги будут возвращены без начисленного вознаграждения. К тому же, как с сожалением констатируют финансисты, в Казахстане идет некоторое сжатие банковской системы. Как результат, происходит поглощение одного банка другим.

Виды инвестиций

Самый старый дедовский метод – инвестиции в копилку. В подушку, под матрас, в чулок, в банку (но не в банк), заначка в томике Пушкина и т.д. Никаких знаний не надо. Лежит себе и пусть лежит. Однако шубу кушает моль, а денежку – инфляция. Да еще вдруг найдет незваный гость.

Можно положить деньги в банк на депозит. Здесь нужно уже иметь хоть какую-то грамотность – в договоре надо расписаться. Многие, кстати, его и не читают. Никаких особых знаний и усилий не требуется. Огромный плюс в том, что риск здесь минимальный. Хотя на фоне последних банкротств БВУ есть повод задуматься.

Можно вложить деньги в недвижимость. Это еще один из старых советских способов инвестирования.

– Люди считают, что, приобретая недвижимость, они вкладывают деньги в актив. Однако это не так. На самом деле покупается пассив. Он постоянно требует каких-то взносов и вложений. Нужно производить квартплату, отчислять налоги и т.д. За минусом всех расходов и инфляции при условии сдачи в аренду доход составит 5-10% годовых. Львиная доля расходов – это лом. То есть вы сдали квартиру, а ваши арендаторы сломали мебель, сантехнику или еще что-нибудь, благополучно собрали вещи и съехали, а вам необходимо делать ремонт. Это один из самых неликвидных активов. Нередко продажа недвижимости занимает полгода, а то и год. И то придется нереально снизить цену от той, по которой вы хотели ее продать, – поясняет Рустам Газиев.

Можно открыть свое дело, то есть заняться бизнесом. Причем есть возможность построения системы, когда бизнес будет работать и приносить прибыль практически без вашего участия, пока вы на Кубе или Гоа пьете коктейль «Пина колада». Но для этого нужны значительные финансовые вливания. Возможно, придется приобрести недвижимость или арендовать ее. Плюс к этому закупить оборудование, нанять персонал и обучить его. В общем, свободного времени на самом деле не будет. Вы все время будете думать только о бизнесе. Каждый раз необходим анализ своего бизнеса и рынка для того, чтобы он был действительно успешным.

В интервью сайту pravda.ru основатель российской компании «Мистер Дорс» Максим Валецкий, основываясь на своем опыте, заметил:

– Из тех бизнесов, что я начинал, уцелело, дай Бог, процентов 15-20. И это не только моя статистика, это статистика большинства предпринимателей. А если брать в целом, то из 100 начатых компаний умирает 95.

То есть наличие предпринимательской жилки – это однозначное требование. По статистике, лишь 10-15% людей реализуют себя в собственном бизнесе.

Еще простой пример из жизни. Вы открыли в многоэтажке (частном доме) магазин. Дело пошло. Сосед посмотрел, подумал и решил, а чем он хуже открыть такой же магазин в соседнем доме (подъезде). Естественно, человек, живущий в квартире первого подъезда, не пойдет в восьмой, если в третьем подъезде есть такой же магазин. Автоматически доходы вашего магазина упадут вдвое – к гадалке не ходи.[divider]

Бизнес

– Необходим стартовый капитал или кредит для открытия.

– Выбор бизнес-идеи.

– Разработка бизнес-плана.

Плюс

– Можно добиться высокой доходности.

– Можно заниматься тем, что нравится.

– Можно выстроить систему, которая будет приносить доход без вашего участия.

Минус

– Требует значительных вложений.

– Занимает практически все ваше время и труд.

– Зависит от экономических циклов, востребованности, конкурентов и т.д.[divider]

Фондовый рынок

Говоря об инвестициях, отдельно стоит выделить фондовый рынок. Современный рынок торговых и деловых отношений позволяет использовать множество инструментов для приумножения капитала. Одно из самых популярных направлений, ставшее доступным в нашей стране не так давно, – инвестиции в ценные бумаги. На первый взгляд подобный способ пассивного дохода не требует особых усилий, однако в действительности достичь успехов на фондовом рынке можно только, имея как минимум базовые знания.

– А вот здесь все гораздо интереснее и сложнее. Доход может составлять более 20% в валюте. У нас очень много случаев, когда наши клиенты так зарабатывали на фондовом рынке. Взять, к примеру «Казатомпром». Акции этой компании на IPO разместили 13 ноября прошлого года. На сегодняшний день они выросли на 17% от цены размещения. Причем там идет привязка к доллару, так как бумага торгуется на лондонской бирже. В нашей стране торги по акциям «Казатомпрома» проводятся на Казахстанской фондовой бирже (KASE) и на платформе Международного финансового центра «Астана» (МФЦА). И в случае девальвации акции вырастут в цене на прирост курса доллара к тенге. Никаких ограничений по доходам нет. У нас был прецедент, когда за три месяца на компании Twilio (американская компания, занимающаяся разработкой программного обеспечения в сфере телекоммуникаций) заработали +400% в долларах. На сегодняшний день акция Twilio стоит 105 долларов при цене первичного размещения 15 долларов в июне 2016 года, – отмечает директор актюбинского филиала «Фридом Финанс».

На фондовом рынке можно управлять рисками. Главное, как инвестор себя подстраховывает. Рабочий на стройке надевает каску, спецодежду, пользуется ремнем безопасности и т.д. Такой же принцип и на бирже. Существуют определенные инструменты, которые позволят подстраховать себя. Есть еще и стратегии для формирования своего портфеля, которые разрабатываются совместно с инвестиционным консультантом. Нельзя все свои инвестиции вкладывать только в какую-то одну акцию. Например, если купить лишь акции Facebook, то весь инвестиционный портфель будет зависеть только от котировок ценной бумаги данной компании. Facebook хорошо читался – акции растут в цене. Плохо читался или какой-нибудь скандал – котировки падают.

– Мы всегда рекомендуем вкладывать свои средства в разные сектора: финансы, технологии, производство, нефть и т.д. Из каждого из них брать по две-три бумаги, – советует Рустам Газиев.

Есть, конечно, и свои минусы у фондового рынка. Прежде всего, это затраты по времени. В американских фильмах частенько мелькают сцены, где люди читают утреннюю газету. Во многих случаях это Wall Street Journal. В этой газете выходят все новости по торговой сессии вчерашнего дня. Риск может быть достаточно высоким, если этому не уделять особого внимания. Нельзя просто так купить акции и благополучно забыть об этом. Надо постоянно следить за рынком ценных бумаг. И вот здесь, чтобы не наломать дров, лучше воспользоваться помощью инвест-консультанта, который 24 часа в сутки и 7 дней в неделю следит за фондовыми рынками и анализирует всю биржевую информацию. Если уделять фондовому рынку пару часов в день, а то и в неделю и быть на связи с консультантом, то риски практически сводятся к минимуму.

Инвестирование в ценные бумаги – это самый мудрый способ управления капиталом. С их помощью можно защитить свои деньги от инфляции и девальвации. [box type=»shadow» ]Кстати

[box type=»shadow» ]Кстати

Облигации (бонды) – наиболее подходящий инструмент для начинающих инвесторов, дающий оптимальную доходность при низком уровне риска.[/box]

Акции и облигации (бонды)

Ценные бумаги – это неотъемлемая часть современных инвестиционных и бизнес-процессов. Все они имеют номинальную (обозначенную) и рыночную (формируемую спросом) стоимость. Наиболее популярные из них – это акции и облигации.

Акции подтверждают, что инвестор сделал определенный взнос в капитал акционерного общества и имеет право на прибыль.

Облигации (бонды) подтверждают, что держатель имеет право получить номинал ценной бумаги с установленным процентом в качестве прибыли.

Акции

Преимущества. Акции позволяют со временем получить значительные доходы в виде дивидендов. Их продажа зачастую приносит весомый доход владельцу. В ряде случаев акционер имеет право управлять компанией и участвовать в принятии деловых решений.

Недостатки. Владелец акций рискует не получить дивиденды, а сам курс акций может снизиться со временем. Величина дохода сложно прогнозируема. Погасить акции досрочно практически невозможно.

Облигации

Преимущества. Доход владельца оговаривается заранее и известен уже при покупке ценных бумаг. Таким образом, владение облигациями гарантирует доход. Эти ценные бумаги можно погасить заранее.

Недостатки. Обычно доходность облигаций более низкая, а их владелец не имеет права принимать участие в управлении компанией.[divider]

Депозит в банке

– Заключается депозитный договор с банком.

– Вносится первоначальная сумма (дополнительные пополнения и частичные снятия, если это предусмотрено).

Плюс

– На сумму депозита начисляются проценты (в среднем 10%).

– Не требует знаний, усилий от инвестора.

– Достаточно быстрый доступ к средствам.

– Минимальный риск.

– Гарантированное возмещение в случае банкротства банка.

Минус

– Процентные начисления только покроют инфляцию.

– Низкие ставки в валюте.

– Угроза дефолта банка.

– Возмещение без процентов в случае банкротства банка до 10 миллионов тенге вкладов в национальной валюте и до 5 миллионов тенге в иностранной валюте по курсу, установленному на дату вступления в законную силу решения суда о принудительной ликвидации.

Над Главной темой работал Владимир БУРЬЯНОВ

Фото из открытых интернет-источников