Кто из актюбинцев сможет оформить ипотеку на таких выгодных условиях?

Хотите приобрести квартиру в кредит всего под 2% годовых? К тому же вам помогут и с первоначальным взносом, выдав жилищный сертификат. Со стартом программы льготного кредитования «Бақытты отбасы» для семей с невысоким доходом появилась прекрасная возможность улучшить свой квартирный вопрос. Кто может претендовать на участие в этой государственной программе? Какие критерии отбора предъявляют к участникам? Куда следует подавать документы, чтобы оформить жилищный займ? На эти и другие вопросы ответил заместитель директора Актюбинского областного филиала Жилстройсбербанка Жанболат Калменов.

[box type=»shadow» ]В Актобе на получение жилья из госжилфонда стоит в очереди

23 548 человек. Из них 1 517 – многодетные семьи, 5 958 – неполные семьи и 932 – семьи, воспитывающие детей-инвалидов.[/box]

– Жанболат Сергалиевич, прежде всего, расскажите нашим читателям о преимуществах стартовавшей программы «Бақытты отбасы».

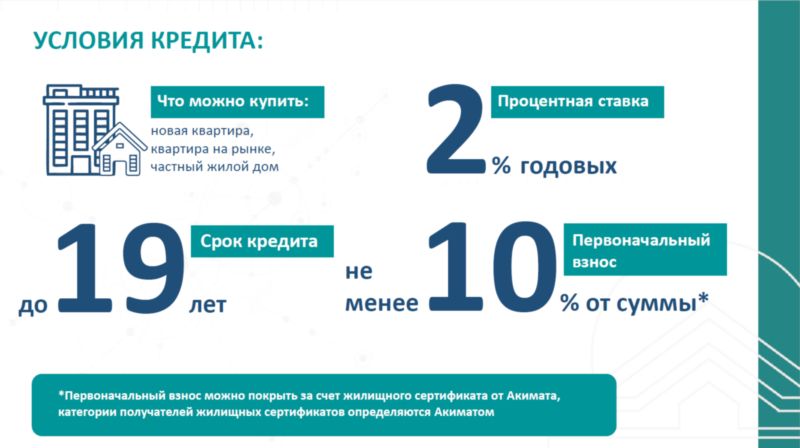

– Социальная программа кредитования «Бақытты отбасы» рассчитана на семьи с невысоким доходом. Создана она для получения нуждающимися льготной ипотеки под 2% годовых через Жилстройсбербанк. Сразу оговорюсь, что для каждого региона определена допустимая сумма займа, на которую может рассчитывать заемщик. В Актюбинской области это 10 миллионов тенге, то есть стоимость приобретаемого жилья не должна превышать этой суммы. Кредит оформляется сроком до 19 лет. Заемщик обязан предоставить в банк 10% от первоначальной стоимости жилья.

Программа запланирована на три года. На эти цели по стране будет выделяться 50 миллиардов тенге в год. Первый этап продлится до полного освоения всей выделенной на программу суммы.

Кстати, жилье можно приобрести как на первичном, так и на вторичном рынке.

[box type=»shadow» ]Справка АВ

Документы, которые нужно представить в отдел жилищных отношений:

– удостоверение личности (копия и оригинал);

– свидетельство о заключении брака (о разводе, справка форма № 4, установление отцовства) (копия и оригинал);

– свидетельство о рождении ребенка (копия и оригинал);

– адресная справка (на всех членов семьи);

– справка об инвалидности (при наличии);

– справка об отсутствии недвижимости (на всех членов семьи).[/box]

– Кто же может претендовать на жилищный займ под 2%? И куда следует обращаться актюбинцам?

– Льготный кредит под 2% смогут получить только очередники акиматов из категории: многодетные либо неполные семьи с несовершеннолетними детьми и семьи, имеющие или воспитывающие детей с инвалидностью. Для получения направления на участие в программе следует обращаться по месту регистрации, в городе это отдел жилищных отношений, который расположен по адресу: улица Алтынсарина, 2, кабинет 28. Первые направления выдавались с середины июля до 26 июля. Сейчас выдачу временно приостановили, так как в наш банк было направлено уже более 1 000 человек для оценки платежеспособности. Сейчас ведутся работы с очередниками, которых направил акимат. На сегодня 200 человек уже подали кредитные заявки в банк, из них 13 получили одобрение.

– Какие документы следует предоставить в банк? И как долго рассматривается заявка, подтверждение платежеспособности?

– По вопросу документов для включения в список местного исполнительного органа (МИО) просим обратиться в отдел жилищных отношений по месту регистрации. В банк же очередник предоставляет только выданное ему направление от МИО. Перечень документов для прохождения банковской квалификации обратившиеся получат в отделениях банка. После сдачи документов в банк экспертиза проводится в установленном порядке. В случае выноса положительного решения банка выдается уведомление об одобрении со сроком действия до 3 месяцев, на основании которого заявитель начинает поиск жилья. Определившись с приобретаемым жильем, он предоставляет документы на это жилье и оформляет кредит на его покупку.

– А у самого направления, выданного местным исполнительным органом, есть срок действия?

– Если срок действия направления не указан в самом документе, то оно действует на протяжении одного года.

– У нас свыше 8 тысяч семей могут участвовать в данной программе, но сама программа рассчитана всего на три года. Как быть тем, кто не успеет оформить кредит под такие выгодные проценты?

– Программа «Бақытты отбасы», как я уже говорил, рассчитана на 3 года, включая нынешний. Сейчас о продлении действия этой программы пока неизвестно. Но в ЖССБК, помимо направления «Бақытты отбасы», функционирует также и кредитование на покупку жилья по госпрограмме «Нурлы жер», ставка по ней составляет 5%, с первоначальным взносом от 20%. В рамках этой программы реализуется недорогое жилье, которое многие могут себе позволить.

– Каким должен быть доход семьи для участия в программе «Бақытты отбасы»?

– Ежемесячный чистый доход на каждого члена семьи за последние полгода не должен превышать размера минимальной заработной платы (МЗП в 2019 году = 42 500 тенге). К примеру, если неполная семья состоит из двух человек, то доход не должен превышать 85 000 тенге, а если в семье шесть человек, то доход на всю семью не должен превышать 255 000 тенге в месяц.

– Кого можно привлечь в качестве созаемщиков при оформлении ипотеки под 2%? Какие требования к созаемщику выдвигает банк? Сколько их может быть? И какова его ответственность в случае просрочек платежей основного заемщика?

– К платежеспособности созаемщиков предъявляются те же требования, что и к заемщикам. В общей сложности можно привлечь не более двух человек. В обязательном порядке в этой роли выступает супруг или супруга (при наличии официального дохода), также в случае необходимости можно привлечь еще одно любое третье лицо в качестве дополнительного созаемщика. В рамках договора банковского займа обязательства и права заемщика распространяются также и на созаемщика. И дисциплина погашения займа отражается также на кредитной истории созаемщика.

– Если заемщик воспользовался денежным сертификатом на первоначальный взнос, какую сумму в итоге он платит ежемесячно и кому возвращается ссуда?

– Жилищные сертификаты в виде социальной помощи могут выдаваться участникам программы на безвозмездной, т.е. безвозвратной основе. Выдается сертификат на покупку жилья только на первичном рынке.

– Можно ли получить кредит по этой программе при наличии действующих просроченных платежей по кредитам?

– Обязательным условием получения кредита является отсутствие действующих просроченных платежей по имеющимся обязательствам перед банками второго уровня и другими финансовыми организациями, т.е. положительная кредитная история. Если у заявителя имеются какие-либо просроченные платежи, то их необходимо погасить. В противном случае банк не примет документы на рассмотрение.

– Если досрочно погасить выданный кредит, предусмотрены ли при этом штрафные санкции?

– Штрафные санкции за досрочное полное либо частичное погашение займа

предусмотрены лишь в течение первых 6 месяцев с даты выдачи займа. Размер штрафа составляет 1% от погашаемой суммы основного долга.

Айжан ШАУКУЛОВА